La double imposition est un risque réel pour tout entrepreneur qui développe une activité entre la France et la Bulgarie. Heureusement, les deux pays sont liés par une convention fiscale en vigueur depuis 1988 qui permet de l'éviter. Membre de l'Union européenne depuis 2007, entrée dans l'espace Schengen en 2025 et dans la zone euro en 2026, la Bulgarie offre un cadre stable et lisible pour domicilier une société à Sofia. Voici comment articuler proprement la fiscalité des deux pays.

Qu'est-ce que la double imposition ?

Lorsqu'un même revenu est rattaché à deux États, il peut être imposé deux fois :

- Dans le pays où il est généré (l'État de la source — ici, la Bulgarie pour une société domiciliée à Sofia).

- Dans le pays de résidence fiscale du bénéficiaire (la France, le plus souvent).

Sans mécanisme correcteur, un dirigeant pourrait voir une part importante de son revenu absorbée par des impôts cumulés. C'est précisément le rôle de la convention franco-bulgare : répartir le droit d'imposer entre les deux pays et neutraliser le doublon.

3 mécanismes pour éviter la double imposition

1. La convention fiscale franco-bulgare

La convention France-Bulgarie, signée en 1987 et en vigueur depuis 1988, prévoit des retenues à la source plafonnées et un crédit d'impôt pour l'impôt déjà acquitté dans l'autre État. Elle détermine, catégorie de revenu par catégorie de revenu, lequel des deux pays a le droit d'imposer — et dans quelle limite. C'est le socle juridique de toute structuration entre Paris et Sofia.

2. Le crédit d'impôt étranger

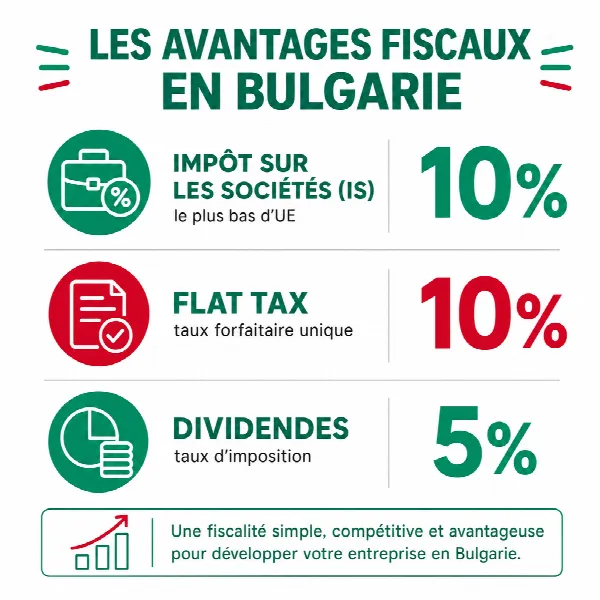

L'impôt acquitté en Bulgarie est, le plus souvent, imputable sur l'impôt français correspondant. Le crédit est plafonné au montant de l'impôt français afférent au revenu de source bulgare : vous ne payez jamais deux fois le même impôt, mais vous ne récupérez pas non plus l'écart de taux. Or l'impôt sur les sociétés bulgare s'élève à 10 % — le taux général le plus bas de l'Union européenne, stable depuis 2007 — ce qui rend le mécanisme particulièrement avantageux.

3. Le régime d'exonération (mère-fille)

Certains flux sont exonérés en France grâce au régime mère-fille : 95 % des dividendes remontés par une filiale détenue à au moins 5 % pendant deux ans sont exonérés d'impôt sur les sociétés en France. Une EOOD ou une OOD bulgare détenue par une société française entre pleinement dans ce cadre, dès lors que les conditions de détention sont respectées.

Cas par type de revenu

Dividendes

- Bulgarie : retenue à la source de 5 % en droit interne (plafonnée par la convention), et même 0 % vers une société mère établie dans l'UE ou l'EEE.

- France : application du régime mère-fille ou imputation d'un crédit d'impôt selon la situation.

Intérêts

- Bulgarie : retenue à la source plafonnée par la convention, généralement faible voire nulle entre entreprises associées.

- France : imposition au prélèvement forfaitaire unique de 30 %, avec crédit d'impôt correspondant à la retenue bulgare.

Salaires et rémunérations du dirigeant

- Salaires rattachés à une activité exercée en Bulgarie : imposés en Bulgarie, à la flat tax de 10 % sur le revenu.

- France : exonération possible avec maintien éventuel des prélèvements sociaux selon la situation et le lieu de résidence du salarié.

Plus-values immobilières

- Imposition dans le pays de situation du bien immobilier.

- La convention prévoit les modalités précises pour éviter une double taxation lors de la cession.

Pourquoi la Bulgarie facilite l'optimisation légale

Au-delà de la mécanique conventionnelle, la domiciliation d'une société à Sofia repose sur une fiscalité simple et lisible, sans artifice : impôt sur les sociétés à 10 %, flat tax de 10 % sur le revenu, retenue sur dividendes à 5 % (0 % intragroupe UE). Ce n'est pas une logique de « boîte aux lettres » : la Bulgarie demande une substance économique réelle (siège social en Bulgarie, comptabilité locale, identifiant EIK au registre du commerce — le Targovski registar). Cette exigence de substance est justement ce qui sécurise l'optimisation aux yeux de l'administration française.

Documents obligatoires côté français

- Certificat de résidence fiscale (imprimé 5000-FR) pour activer la convention.

- Formulaire 2047 (déclaration des revenus de source étrangère).

- Formulaire 3916 (comptes bancaires détenus à l'étranger, par exemple chez UniCredit Bulbank ou DSK Bank).

Notre accompagnement

De la création de votre OOD/EOOD à la coordination des obligations déclaratives entre Paris et Sofia, nous structurons vos flux pour éviter la double imposition en toute légalité.