L'optimisation fiscale des entreprises en Bulgarie mobilise plusieurs leviers parfaitement légaux qui permettent de réduire significativement la charge fiscale globale par rapport à la France. Adossée à la stabilité d'un État membre de l'Union européenne depuis 2007, entré dans la zone euro en 2026, la création d'une société à Sofia s'inscrit dans un cadre sérieux et reconnu. Voici les 7 stratégies les plus efficaces en 2026.

Levier 1 : Profiter du régime fiscal Bulgarie

La Bulgarie applique un impôt sur les sociétés au taux général de 10 %, le plus bas de l'Union européenne et stable depuis 2007. L'impôt sur le revenu suit la même logique avec une flat tax de 10 %. Économie immédiate par rapport à l'IS français à 25 % : 15 points de différence sur le résultat imposable, dans un cadre fiscal lisible et prévisible.

Levier 2 : Structuration en holding

Créer une holding en Bulgarie permet de centraliser les participations et de bénéficier du régime mère-fille (95 % d'exonération des dividendes en France si combiné avec la convention fiscale). La société bulgare prend la forme d'une OOD ou d'une EOOD, avec un capital minimum de 1 € seulement, ce qui simplifie le montage du groupe.

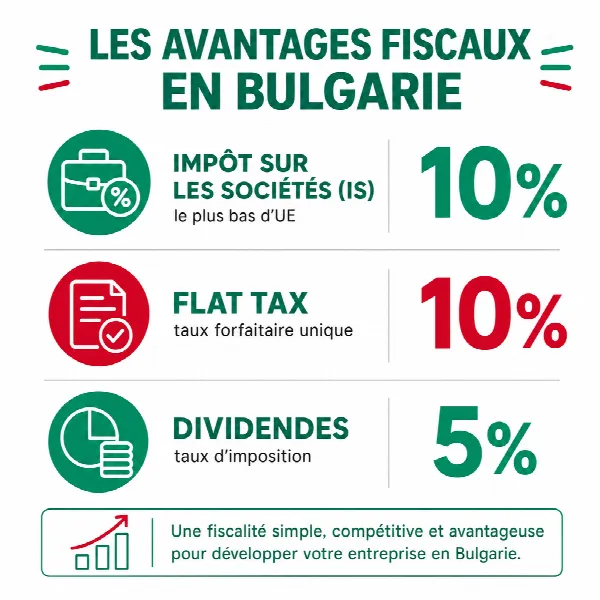

Levier 3 : Régime préférentiel Bulgarie

La Bulgarie propose l'une des fiscalités les plus douces de l'Union européenne : IS à 10 %, retenue à la source sur dividendes limitée à 5 % (0 % vers une société mère de l'UE ou de l'EEE) et absence d'imposition supplémentaire au niveau local. Selon votre activité, vérifiez avec un conseil l'articulation optimale entre ces différents taux.

Levier 4 : Convention fiscale France-Bulgarie

La convention fiscale bilatérale entre la France et la Bulgarie, en vigueur depuis 1988, permet :

- Retenue à la source sur dividendes réduite (5-15 %).

- Retenue sur intérêts réduite.

- Retenue sur royalties réduite (logiciels).

- Élimination de la double imposition via crédit d'impôt.

Levier 5 : Réinvestissement et résultat imposable

Avec un IS à 10 %, chaque euro réinvesti dans l'activité bulgare reste fortement disponible pour financer la croissance. Pour les startups tech installées dans l'écosystème de Sofia, hub IT des Balkans (Sofia Tech Park), ce différentiel de taux constitue en soi un levier de financement du développement et de l'innovation.

Levier 6 : Cotisations sociales maîtrisées

Les cotisations sociales en Bulgarie sont nettement inférieures à celles de la France : de l'ordre de 18,9 à 19,6 % pour l'employeur et d'environ 13,8 % pour le salarié, contre des charges patronales beaucoup plus élevées en France. Le coût d'emploi d'une équipe locale en bénéficie directement.

Levier 7 : Régime mère-fille français

Côté France, le régime mère-fille (article 145 du CGI) exonère 95 % des dividendes reçus d'une filiale bulgare si la holding française détient au moins 5 % du capital depuis 2 ans. Combiné à la retenue à la source bulgare de 5 %, le montage limite fortement la friction fiscale sur la remontée des bénéfices.

Simulation chiffrée

SAS française vs OOD Bulgarie, 200 K€ de bénéfice annuel :

- France IS 25 % : 50 000 €.

- Bulgarie IS 10 % : 20 000 €.

- Économie potentielle : environ 30 000 €/an.

Limites légales : substance économique

Toute optimisation doit s'appuyer sur une activité économique réelle en Bulgarie (siège social, bureau, équipe, clients). Sinon, risque de requalification par l'administration française (article 209 B du CGI). La Bulgarie étant un État membre de l'UE de plein droit, la démarche n'a rien d'une évasion : elle repose sur une implantation effective et une présence tangible à Sofia.

Notre accompagnement

Pour structurer votre optimisation fiscale en Bulgarie de manière sécurisée et conforme, contactez-nous.