Pour un particulier français qui souhaite optimiser sa fiscalité personnelle, la Bulgarie offre un cadre clair, légal et stable. Membre de l'Union européenne depuis 2007, entrée dans l'espace Schengen en 2025 et dans la zone euro le 1er janvier 2026, la Bulgarie combine la sécurité juridique communautaire avec la flat tax de 10 % la plus avantageuse de l'UE. Voici les 5 méthodes les plus efficaces en 2026, qu'il s'agisse d'une installation à Sofia ou d'une simple domiciliation de société.

Méthode 1 : Devenir résident fiscal en Bulgarie

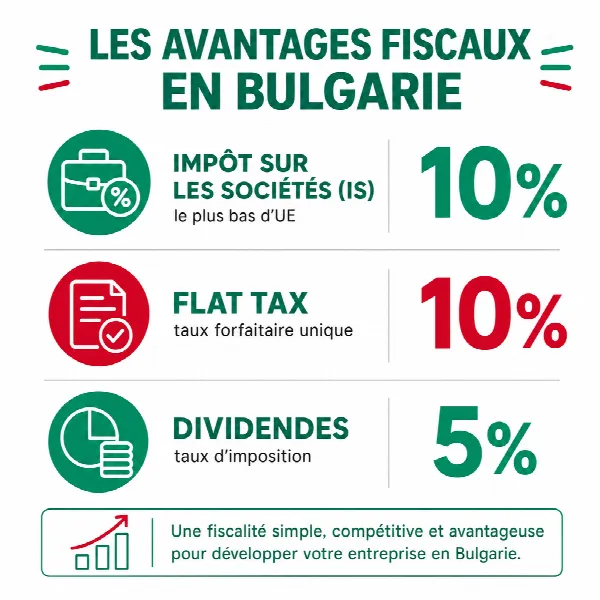

En transférant sa résidence fiscale en Bulgarie, le particulier voit ses revenus mondiaux imposés selon la fiscalité bulgare, fondée sur une flat tax de 10 % sur le revenu, l'un des taux les plus bas de l'Union européenne. La procédure repose sur un séjour de plus de 183 jours par an sur le territoire et sur le transfert du centre des intérêts vitaux (foyer, activité, patrimoine), accompagné des démarches d'enregistrement auprès de l'administration. En tant que ressortissant de l'UE, le Français n'a besoin d'aucun visa ni permis de travail : un simple enregistrement suffit pour un séjour de plus de trois mois. La convention fiscale franco-bulgare de 1988 évite toute double imposition entre les deux pays.

Méthode 2 : Holding patrimoniale en Bulgarie

Centraliser ses participations dans une holding bulgare, constituée le plus souvent sous la forme d'une OOD ou d'une EOOD (l'équivalent local de la SARL et de la SARL unipersonnelle), permet de structurer la détention d'actifs et de préparer la transmission. Le capital social minimum n'est que de 1 €, le plus bas de l'UE, et la société est immatriculée au registre du commerce bulgare (Targovski registar, brra.bg) sous un identifiant EIK. Les dividendes versés supportent une retenue à la source de seulement 5 % (0 % vers une société mère établie dans l'UE ou l'EEE), ce qui facilite la remontée des flux intragroupes. La création se fait en 3 à 4 jours ouvrés, y compris à distance par procuration depuis la France.

Méthode 3 : Pas d'impôt sur la fortune

La Bulgarie ne dispose d'aucun équivalent de l'IFI français. Le patrimoine immobilier supérieur à 1,3 M€, qui déclenche en France l'impôt sur la fortune immobilière, n'est soumis à aucune taxation annuelle sur la fortune en Bulgarie. Seules subsistent des taxes foncières locales modérées sur les biens détenus. Pour un patrimoine conséquent, cette absence d'imposition récurrente sur la fortune représente une économie structurelle d'année en année.

Méthode 4 : Droits de succession réduits

La Bulgarie applique des droits de succession très faibles, voire nuls pour les transmissions en ligne directe entre proches parents, là où la France impose jusqu'à 45 % en ligne directe (et 60 % entre personnes non parentes). Pour un patrimoine familial important, l'écart de fiscalité successorale entre les deux pays peut représenter une part déterminante de l'actif transmis, sous réserve du respect des règles civiles et fiscales applicables à chaque situation.

Méthode 5 : Plus-values mobilières

L'imposition des plus-values sur cession de titres en Bulgarie est généralement plus douce qu'en France, où le prélèvement forfaitaire unique atteint 30 %. La flat tax bulgare de 10 % s'applique de manière simple et prévisible, et certaines cessions de titres cotés sur un marché réglementé de l'UE bénéficient d'un régime favorable. Cette lisibilité, conjuguée à la stabilité d'un cadre fiscal inchangé depuis 2007, sécurise les arbitrages patrimoniaux.

Cas pratique : retraité aisé

Jean, 65 ans, perçoit une retraite de 80 K€ par an, réalise des plus-values mobilières et immobilières régulières et détient un patrimoine de 2 M€. En transférant sa résidence fiscale en Bulgarie, à Sofia, il combine les cinq leviers ci-dessus :

- Suppression de l'IFI, là où son patrimoine immobilier serait taxé chaque année en France.

- Imposition de ses revenus à la flat tax de 10 %, contre des tranches nettement plus élevées en France.

- Transmission familiale facilitée grâce à des droits de succession très réduits, contre 45 % en ligne directe en France.

Chaque situation reste à valider individuellement : le gain réel dépend de la composition du patrimoine, de la nature des revenus et de l'effectivité du transfert de résidence, qui doit être réel et documenté.

Notre accompagnement

Domiciliation de société à Sofia, constitution d'une OOD ou d'une EOOD, ouverture de compte bancaire professionnel et mise en relation avec des experts-comptables locaux : nous vous accompagnons à chaque étape de votre installation en Bulgarie, dans le respect du droit français et bulgare.