La convention fiscale bilatérale France-Bulgarie, en vigueur depuis 1988, est un outil puissant pour les entrepreneurs et investisseurs qui domicilient leur société à Sofia et souhaitent optimiser leurs flux financiers entre les deux pays. La Bulgarie étant membre de l'Union européenne depuis 2007 et de la zone euro depuis 2026, ce cadre s'inscrit pleinement dans le droit communautaire. Voici comment l'utiliser concrètement en 2026.

Le contexte de la convention France-Bulgarie

Signée en 1988 et toujours applicable, la convention entre la France et la Bulgarie combine ses effets avec les directives européennes (mère-fille, intérêts-redevances), puisque les deux États sont membres de l'UE. Elle prévoit :

- Élimination de la double imposition entre la France et la Bulgarie.

- Retenues à la source réduites sur les dividendes, intérêts et redevances.

- Critères de départage en cas de double résidence fiscale.

- Échange d'informations entre les administrations française et bulgare.

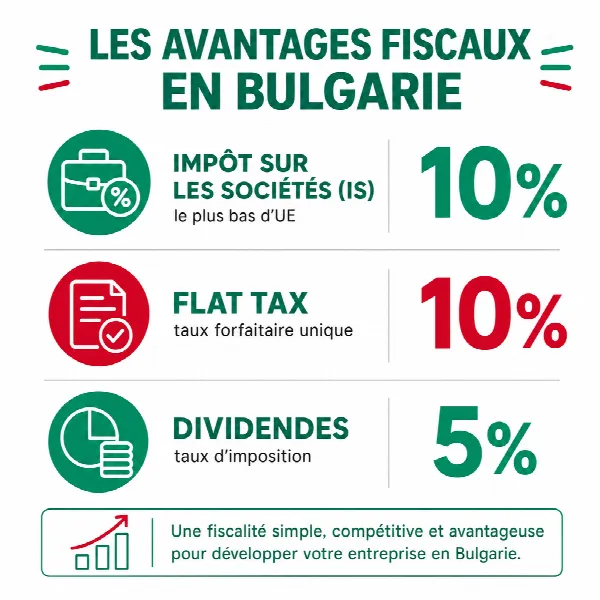

À ce socle conventionnel s'ajoute l'atout structurel de la Bulgarie : un impôt sur les sociétés à 10 %, le taux général le plus bas de l'Union européenne, stable depuis 2007. Domicilier une société à Sofia combine ainsi fiscalité attractive, sécurité juridique communautaire et substance économique réelle.

Cas d'usage 1 : holding française avec filiale bulgare

Une SAS française détient 100 % d'une OOD bulgare (la SARL bulgare). La filiale verse 100 K€ de dividendes :

- Bulgarie : retenue à la source de 5 % (convention) = 5 000 €.

- Net reçu en France : 95 000 €.

- Régime mère-fille français : 95 % exonéré → environ 1 250 € d'IS.

- Crédit d'impôt étranger imputé au titre de la retenue bulgare.

- Coût total effectif : ~5-6 % de la distribution.

Précision utile : entre sociétés mères et filiales situées dans l'UE, la directive mère-fille permet souvent de ramener la retenue à 0 % lorsque les conditions de détention sont réunies, ce qui renforce encore l'intérêt d'une implantation en Bulgarie.

Cas d'usage 2 : versement de royalties depuis la Bulgarie

Une OOD bulgare verse des redevances pour l'usage de logiciels à une société française :

- Bulgarie : retenue à la source de 5 % (convention, redevances logicielles).

- France : revenu imposable, avec crédit d'impôt correspondant.

Cas d'usage 3 : intérêts intragroupe

Prêt d'une société française à sa filiale bulgare : les intérêts versés bénéficient du taux conventionnel réduit au lieu de la retenue de droit interne, sous réserve de respecter les obligations documentaires et le caractère de bénéficiaire effectif.

Documents nécessaires

- Certificat de résidence fiscale (formulaire 5000-FR ou 5001).

- Justificatifs de détention du capital de l'OOD/EOOD.

- Déclaration 2047 en France pour les revenus de source bulgare.

- Imputation du crédit d'impôt sur le formulaire 2042.

- Numéro d'identification bulgare (EIK) de la société et extrait du registre du commerce (Targovski registar).

Pièges à éviter

- Ne pas fournir les certificats de résidence : la retenue de droit interne, plus élevée, s'applique alors.

- Oublier les obligations déclaratives françaises.

- Mettre en place des montages sans substance économique réelle en Bulgarie (risque de requalification) : un siège social effectif à Sofia et une activité tangible restent indispensables.

Notre accompagnement

Notre équipe basée à Sofia vous aide à structurer vos flux France-Bulgarie, à domicilier votre société et à sécuriser vos obligations déclaratives dans les deux pays.