Le terme "société offshore" évoque souvent des images de Caraïbes, de paradis fiscaux et d'optimisation agressive. À l'inverse, créer une société en Bulgarie et y installer la domiciliation de son entreprise à Sofia reste dans un cadre parfaitement légal et reconnu, au cœur de l'Union européenne. Ce guide vous aide à comprendre la différence fondamentale entre ces deux approches en 2026.

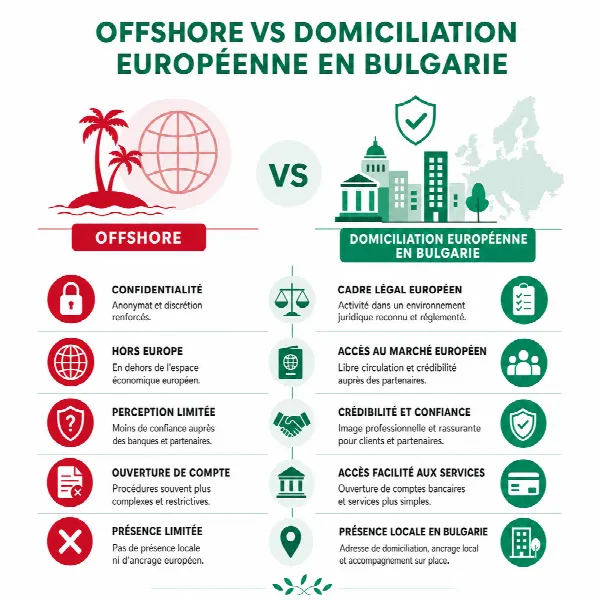

Qu'est-ce qu'une société offshore ?

Une société offshore est une entité juridique immatriculée dans un pays différent de celui où ses propriétaires résident, généralement choisi pour :

- Un taux d'imposition très bas ou nul.

- Une confidentialité renforcée sur les bénéficiaires effectifs.

- Une réglementation financière souple.

Les juridictions historiquement appelées "offshore" incluent : Îles Vierges britanniques, Caïmans, Belize, Seychelles, Panama, Bahamas, Bermudes, Anguilla. Plus récemment, on y ajoute parfois Dubaï, Hong Kong, Singapour, Maurice, qui se sont toutefois professionnalisés.

Qu'est-ce qu'une domiciliation européenne en Bulgarie ?

La domiciliation européenne consiste à créer une société dans un pays de l'Union européenne, comme la Bulgarie, avec une fiscalité plus douce qu'en France mais dans un cadre juridique identique aux standards UE :

- Conformité aux directives anti-blanchiment (AML).

- Transparence sur les bénéficiaires effectifs (registre UBO).

- Application des règles comptables européennes.

- Conventions fiscales bilatérales avec la France.

- Reporting BEPS et CRS automatique.

Les destinations européennes phares : Bulgarie, Estonie, Hongrie, Roumanie, Irlande, Chypre, Malte, Luxembourg. Membre de l'UE depuis 2007, intégrée à l'espace Schengen depuis 2025 et à la zone euro depuis 2026, la Bulgarie figure parmi les juridictions européennes les plus stables et les plus attractives fiscalement.

Différences clés sur 6 critères

1. Légalité et perception

- Offshore : légale mais souvent perçue négativement par les banques, partenaires et clients. Listes grises/noires OCDE et UE renouvelées chaque année.

- Bulgarie : pleinement légitime, perçue comme une "implantation à l'étranger" classique au sein de l'Union européenne. Aucune liste noire.

2. Transparence

- Offshore : historiquement, opacité sur les bénéficiaires. Aujourd'hui, l'OCDE a imposé l'échange automatique d'informations (CRS) qui réduit considérablement cette opacité.

- Bulgarie : registre UBO public et registre du commerce (Targovski registar) consultable en ligne, avec un identifiant d'entreprise unique (EIK) accessible aux autorités voire au public.

3. Substance économique

- Offshore : souvent société "boîte aux lettres" sans personnel ni bureau réel. Risque de requalification fiscale en France (article 209 B du CGI) en société écran.

- Bulgarie : substance facile à démontrer (siège social à Sofia, dirigeant, comptabilité locale, salariés). Sofia étant un véritable hub IT des Balkans, l'activité réelle y est aisée à justifier. Moins de risque fiscal.

4. Accès bancaire

- Offshore : difficulté croissante à ouvrir un compte bancaire international. Banques européennes refusent souvent les sociétés des BVI, Belize, etc.

- Bulgarie : compte bancaire local et européen facilement ouvrable. Wise, Revolut et banques classiques (UniCredit Bulbank, DSK Bank, Postbank, Fibank, Raiffeisenbank) accessibles, désormais en euro depuis l'entrée du pays dans la zone euro.

5. Convention fiscale

- Offshore : très peu de pays offshore ont une convention fiscale avec la France. Les retenues à la source restent fortes.

- Bulgarie : tous les pays de l'Union européenne ont une convention fiscale avec la France évitant la double imposition. La convention France-Bulgarie, en vigueur depuis 1988, en est un exemple.

6. Fiscalité réelle

- Offshore : 0 % d'IS mais souvent des frais de structuration élevés, fees agents locaux, taxe forfaitaire annuelle.

- Bulgarie : impôt sur les sociétés à 10 % seulement, le taux général le plus bas de l'UE, sans frais cachés et avec une comptabilité standard.

Le piège des "structures écran" pour les Français

Le droit fiscal français contient une disposition redoutable : l'article 209 B du CGI. Si une société française détient une filiale dans un pays à régime fiscal privilégié (impôt sur les bénéfices inférieur de plus de 40 % à celui qui aurait été dû en France), les bénéfices de cette filiale peuvent être réintégrés dans le résultat imposable français, sauf à démontrer une activité économique réelle.

En pratique :

- Une société aux Îles Vierges sans bureau ni personnel = forte présomption de structure écran = imposition en France.

- Une société en Bulgarie (OOD ou EOOD) avec siège social à Sofia, dirigeant local et opérations réelles = société légitime = pas de réintégration.

Tableau comparatif

| Critère | Offshore (BVI, Belize…) | Bulgarie (UE) |

|---|---|---|

| Taux d'IS | 0 % | 10 % |

| Réputation business | Négative | Légitime (membre UE) |

| Convention fiscale FR | Rare | Oui (depuis 1988) |

| Risque art. 209 B CGI | Élevé | Faible |

| Banque européenne | Difficile | Facile |

| Frais annuels structurels | Élevés | Réduits |

| Accès fonds européens | Non | Oui |

Conclusion : la Bulgarie, voie européenne plus pragmatique en 2026

Sauf cas très spécifiques (trading international, activité Moyen-Orient), créer une société domiciliée en Bulgarie reste de loin plus pragmatique pour un entrepreneur français qu'une société offshore. Vous obtenez l'essentiel de l'avantage fiscal — un IS à 10 %, le plus bas de l'UE, et un capital minimum d'1 € pour une OOD ou EOOD — sans les risques juridiques et réputationnels. Le tout dans un pays membre de la zone euro et de l'espace Schengen. Pour explorer une domiciliation en Bulgarie ou dans d'autres pays européens, contactez notre équipe.